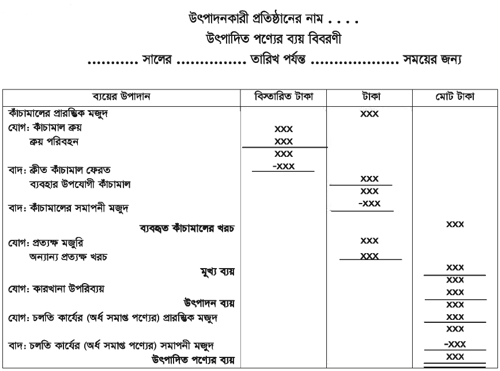

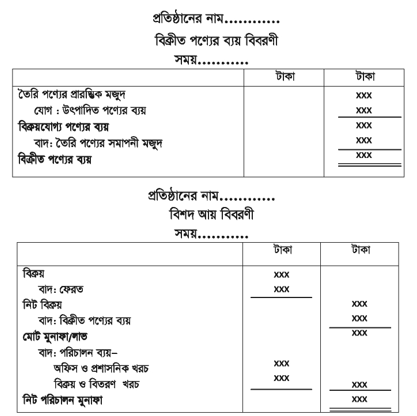

উৎপাদনকারী প্রতিষ্ঠানসমূহ কোনো একটি নির্দিষ্ট সময়ের জন্য উৎপাদন ব্যয়ের বিভিন্ন উপাদানকে ধারাবাহিকভাবে সাজিয়ে যে বিবরণী প্রস্তুত করে, তাকে উৎপাদন ব্যয় বিবরণী বা ব্যয় তালিকা বলে। উৎপাদনকারী প্রতিষ্ঠানসমূহ সাধারণত আর্থিক বছর শেষে তাদের আর্থিক বিবরণীর অংশ হিসাবে উৎপাদনে ব্যবহৃত উপাদানসমূহের খরচ দেখিয়ে ব্যয় বিবরণী প্রস্তুত করে। প্রতিষ্ঠানের প্রয়োজনে ব্যয় বিবরণী মাসিক, ত্রৈমাসিক, অর্ধবার্ষিক, বার্ষিক যেকোনো সময়ের জন্য তৈরি করা যেতে পারে। পণ্যের উৎপাদন ব্যয়, বিক্রীত পণ্যের ব্যয় ও মুনাফা নির্ণয়ের জন্য মোট তিনটি ধাপে বিবরণী প্রস্তুত করা হয়। নিচে উৎপাদন ব্যয় বিবরণীর নমুনা ছক প্রদান করা হলো:

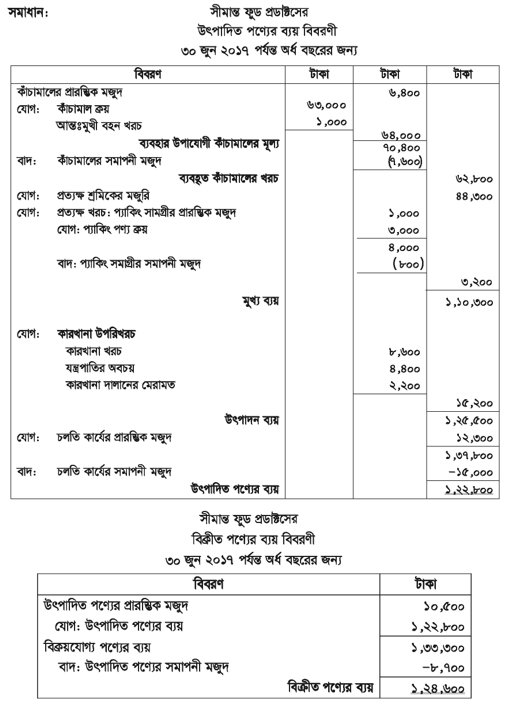

উদাহরণ: নিচের তথ্যাবলি থেকে সীমান্ত ফুড প্রডাক্টসের ৩০/০৬/২০১৭ তারিখ পর্যন্ত অর্ধ বছরের একটি উৎপাদন ব্যয় বিবরণী প্রস্তুত কর।

প্রারম্ভিক সমাপনী

টাকা টাকা

মজুদপণ্য:

কাঁচামাল ৬,৪০০ ৭,৬০০

চলতি কার্য (অর্ধ সম্পন্ন পণ্য) ১২,৩০০ ১৫,৬০০

উৎপাদিত পণ্য ১০,৫০০ ৮,৭০০

প্যাকিং সামগ্রী ১,০০০ ৮০০

ক্রয়:

কাঁচামাল ৬৩,০০০

প্যাকিং মালপত্র ৩,০০০

আন্তঃমুখী বহন খরচ ১,০০০

প্রত্যক্ষ শ্রমিকদের মজুরি ৪৪,৩০০

কারখানা খরচ ৮,৬০০

যন্ত্রপাতির অবচয় ৪,৪০০

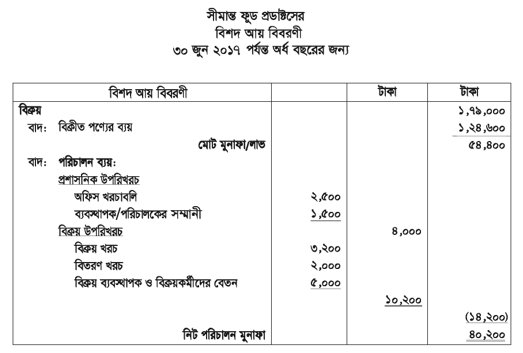

অফিস খরচাবলি ২,৫০০

বিতরণ খরচ ২,০০০

বিক্রয় খরচ ৩,২০০

বিক্রয় ব্যবস্থাপক ও বিক্রয়কর্মীদের বেতন ৫,০০০

কারখানা দালানের মেরামত ২,২০০

ব্যবস্থাপক/পরিচালকদের সম্মানী ১,৫০০

বিক্রয় ১,৭৯,০০০

আরও দেখুন...

or